En el Perú solemos atribuir los movimientos del dólar a la incertidumbre política, a las noticias externas o incluso a la especulación. Sin embargo, una revisión minuciosa de los datos de la última década revela que existe un factor silencioso, técnico y decisivo que explica la fortaleza o la debilidad del sol: el diferencial de tasas entre la Reserva Federal (FED) y el Banco Central de Reserva del Perú (BCRP). Durante diez años, este diferencial ha sido la brújula que ha guiado la entrada y salida de capitales, ha moldeado el apetito por los activos en moneda local y ha condicionado directamente la trayectoria del tipo de cambio siendo evidenciado por estos datos.

Es importante recalcar que economías emergentes como el Perú y otros países latinoamericanos suelen presentar mayores tasas de referencia frente a economías desarrolladas como Estados Unidos o China. Esto se debe a la relación riesgo–rendimiento, donde los inversionistas exigen una mayor compensación por riesgos más elevados, como mayor volatilidad económica, riesgo político o menor profundidad financiera.

Además, los bancos centrales de economías emergentes suelen mantener tasas más altas para anclar expectativas de inflación, estabilizar sus monedas frente a episodios de salida de capitales y preservar la confianza en el sistema financiero, mientras que economías avanzadas pueden operar con tasas estructuralmente más bajas gracias a su menor riesgo y mayor credibilidad institucional.

Diferencial de tasas en los últimos años

Cuando se fijan las tasas, los capitales internacionales reaccionan de inmediato. Si Perú ofrece rendimientos más altos que Estados Unidos, los inversionistas encuentran atractivo posicionarse en activos denominados en soles (bonos corporativos, bonos soberanos, etc). Por el contrario, si ese diferencial se reduce, el flujo se revierte y el soporte para el sol se debilita.

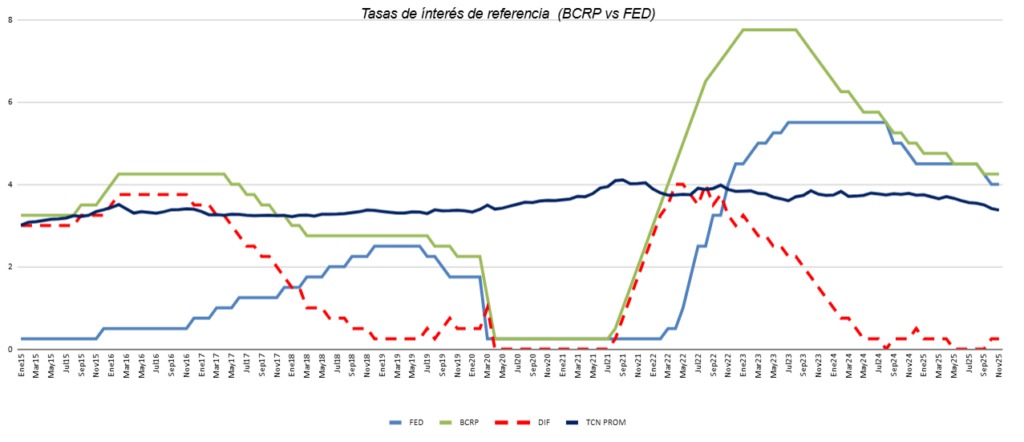

Lo interesante es que esta relación, lejos de ser teoría financiera, se refleja mes a mes en los datos del BCRP, tal como se observa a continuación:

Este gráfico calza casi perfectamente con la trayectoria del diferencial de tasas. Es decir: el precio del dólar no se movió al azar; respondió a la política monetaria. La historia que cuenta este gráfico es contundente:

2015 a 2018

La tasa de referencia de la FED mostró un aumento sostenido, mientras que la del BCRP permaneció prácticamente sin cambios durante la mayor parte del período. Esto provocó una reducción notable en la tasa diferencial, pese a que el tipo de cambio se estabilizó.

2019 a 2021

En este periodo la tasa de interés de referencia tanto de la FED como del BCRP y la tasa diferencial se mantuvieron en sus puntos más bajos ocasionando un tipo de cambio estable.

2022 a 2025

La FED tuvo una tendencia a subir sus tasas hasta el 2024 fecha desde la cual viene sosteniendo sus decisiones de bajarla progresivamente al igual que la tasa de referencia del BCRP ocasionando un tipo de cambio un alza sostenida que luego tomó una tendencia bajista.

Impacto de las tasas en el tipo de cambio

Al poner el tipo de cambio promedio frente al diferencial, la relación se vuelve evidente: cuando el diferencial de tasas es más alto, el precio del dólar se estabiliza o baja (atractivo de inversión en soles) y cuando el diferencial de tasas es más bajo, el precio del dólar sube (atractivo de inversión en dólares). Este gráfico muestra el comportamiento del dólar en los últimos años.

Episodios que lo demuestran

Primer episodio

Entre 2015 y 2019 se vió un diferencial cercano a 3 puntos a favor del Perú, los capitales de corto plazo encontraban un retorno atractivo. Mientras el mundo hablaba de la normalización de la FED y de episodios de volatilidad, el sol se mantuvo sorprendentemente estable, pero no fue suerte: fue el diferencial de tasas.

Segundo episodio

En 2020 la pandemia obligó a la FED y al BCRP a recortar tasas de forma simultánea. El diferencial desapareció y pasó de ser un amortiguador a convertirse en un riesgo. El resultado fue inmediato: una depreciación acelerada del tipo de cambio y una salida de capitales que no tuvo que ver con política, sino con matemáticas financieras.

Tercer episodio

Entre 2021 y 2023 frente al shock inflacionario global, el BCRP fue uno de los bancos centrales más activos de la región. Subió su tasa antes que la FED y la llevó a niveles muy por encima de ella. El diferencial volvió a ser amplio, incluso mayor al del 2015.

Este episodio explica por qué el sol logró estabilizarse en plena turbulencia

Cuarto episodio

Entre 2024 y 2025 vuelve a reducirse. Perú ha iniciado recortes y la FED mantiene tasas altas por más tiempo de lo esperado haciendo que el resultado sea una depreciación suave, pero no persistente del sol totalmente alineada con el cierre del diferencial

Conclusión

La evidencia es clara: si el diferencial de tasas aumenta, favorece al apetito de inversión en soles peruanos, por tanto el tipo de cambio cae o se estabiliza. Si no lo favorece, el dólar sube. Este hallazgo, respaldado por diez años de datos mensuales, se suma a los estudios del comportamiento del tipo de cambio en el Perú. En un país donde el dólar domina el mercado, comprender este mecanismo no es un lujo técnico: es una necesidad para inversionistas, empresarios y ciudadanos.

Preguntas frecuentes

¿Cómo afecta el diferencial de tasas al dólar?

Cuando el diferencial favorece a Perú (tasas locales más altas), el sol se fortalece y el dólar tiende a bajar o estabilizarse. Cuando se reduce, el dólar sube.

¿Por qué cambia el diferencial entre la FED y el BCRP?

Porque cada banco central ajusta sus tasas según inflación, crecimiento y riesgos financieros. Si uno sube o baja antes que el otro, el diferencial se mueve.

¿Qué significa este diferencial para mis decisiones financieras?

Un diferencial alto suele hacer más atractivo invertir en soles; uno bajo favorece inversiones en dólares o mayor cautela ante posibles alzas del tipo de cambio.