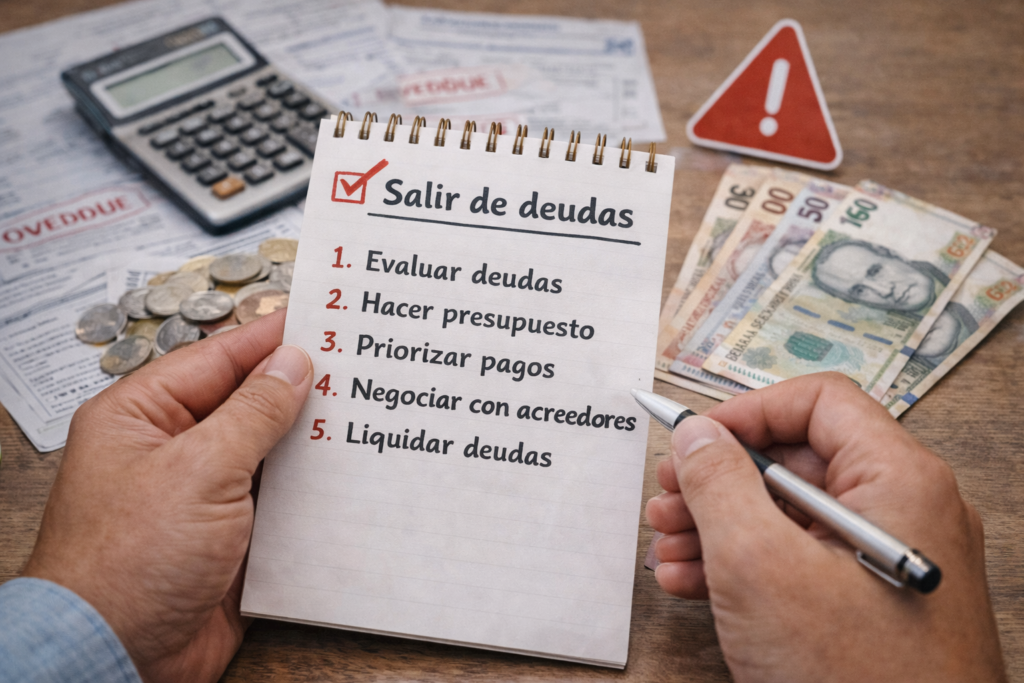

Salir de deudas en Perú requiere tres cosas: saber exactamente cuánto debes y a quién, elegir un método de pago que se ajuste a tu situación y controlar los gastos que generaron la deuda. No hay atajos, pero sí hay un orden lógico que hace el proceso más manejable y menos abrumador.

Paso 1: Acepta la situación y haz un inventario de tus deudas

El primer movimiento no es pagar, es saber exactamente qué debes. Muchas personas evitan revisar sus deudas por el estrés que genera, pero sin ese panorama claro es imposible armar un plan. Anota cada deuda con cuatro datos: entidad acreedora, monto total, tasa de interés y cuota mensual.

Con esa lista tienes todo lo que necesitas para elegir el método correcto y saber cuánto tiempo tomaría salir si destinas un monto fijo mensual al pago.

¿Cómo saber exactamente cuánto debo?

Puedes revisar tu historial de deudas de forma gratuita en el portal de la SBS (sbs.gob.pe), donde aparece información de todas las entidades del sistema financiero regulado. Si además quieres saber si tienes deudas reportadas en Infocorp, puedes consultar tu reporte gratis con tu DNI sin registrarte en ninguna plataforma.

Paso 2: Reduce gastos para liberar dinero para el pago

No puedes salir de deudas si cada mes gastas lo mismo que ganas. Antes de elegir un método de pago, necesitas liberar dinero. Revisa tus gastos del último mes e identifica qué puedes eliminar o reducir temporalmente: suscripciones, salidas, compras por impulso. No se trata de vivir con lo mínimo para siempre, sino de redirigir dinero durante el período que dure el plan.

Una vez identificados los recortes, establece un monto fijo mensual destinado exclusivamente al pago de deudas. Ese número es el motor de tu plan.

Paso 3: Elige un método de pago: bola de nieve o avalancha

Existen dos métodos probados para salir de deudas de forma estructurada. Ninguno es mejor en términos absolutos: depende de tu perfil y de qué te mantiene más motivado.

Método bola de nieve

Ordena tus deudas de menor a mayor monto. Paga el mínimo en todas y destina todo el dinero extra a la deuda más pequeña. Cuando la cancelas, sumas lo que pagabas en ella a la siguiente. Así el monto disponible para pagar crece con cada deuda cancelada.

Su mayor ventaja es psicológica: ver deudas cerradas da motivación para seguir. Su contra es que puede costarte más en intereses si las deudas pequeñas tienen tasas bajas y las grandes tasas altas.

Método avalancha

Ordena tus deudas de mayor a menor tasa de interés. Paga el mínimo en todas y destina el dinero extra a la de mayor tasa. Cuando la cancelas, pasas al siguiente nivel.

Es matemáticamente superior al método bola de nieve porque atacas primero lo que más te cuesta. Su contra es que puede tomar más tiempo ver la primera deuda cancelada, lo que requiere más disciplina para no abandonar.

¿Cuál elegir?

| Bola de nieve | Avalancha | |

| Orden de pago | Menor a mayor monto | Mayor a menor tasa |

| Ventaja principal | Motivación rápida | Menor costo total |

| Mejor para | Muchas deudas pequeñas | Deudas con tasas altas |

| Requiere | Constancia básica | Mayor disciplina |

Si tienes deudas con tasas similares, usa bola de nieve. Si tienes una deuda con tasa muy superior al resto, empieza por ahí con el método avalancha.

Paso 4: Considera una compra de deuda si tienes varias obligaciones

Si tienes deudas en más de dos entidades distintas, consolidarlas en una sola puede simplificar enormemente el proceso. Una compra de deuda transfiere todas tus obligaciones a una sola entidad, generalmente con una tasa de interés menor y una sola cuota mensual fija.

Conviene evaluar esta opción cuando la tasa que te ofrecen es significativamente menor a la que pagas actualmente. Antes de aceptar, compara al menos dos ofertas de distintas entidades y calcula el costo total de la deuda con la nueva tasa, no solo la cuota mensual.

Paso 5: Construye un fondo de emergencia mientras pagas

Uno de los errores más frecuentes al salir de deudas es no tener un colchón para imprevistos. Cuando surge un gasto inesperado sin fondo de emergencia, la solución habitual es volver a endeudarse. El ciclo se reinicia.

Mientras ejecutas tu plan de pago, destina aunque sea un 5% o 10% de tu ingreso mensual a construir un fondo de emergencia equivalente a uno o dos meses de gastos. No tiene que ser grande al inicio. Lo importante es que exista para que un imprevisto no destruya el avance.

¿Qué pasa con tu historial crediticio mientras pagas las deudas?

Cada mes que pagas a tiempo mejora tu calificación en las centrales de riesgo. Cada mes que no pagas la empeora. Si ya tienes deudas en mora reportadas en Sentinel o Infocorp, salir de ellas no borra el historial de inmediato, pero sí cambia tu calificación de rojo a verde.

Desde agosto de 2025, la Ley 32327 obliga a las entidades financieras a actualizar tu historial en un máximo de 7 días hábiles tras regularizar una deuda. Si ya pagaste pero sigues apareciendo en rojo, puedes revisar nuestra guía sobre cómo salir de Sentinel para saber exactamente qué hacer.

Errores comunes al intentar salir de deudas

- No hacer el inventario completo. Pagar sin saber el total real de la deuda es como tapar goteras sin saber cuántas hay. Siempre aparece una que no estaba en el plan.

- Seguir usando la tarjeta de crédito mientras pagas. Si el grifo sigue abierto, el balde nunca se vacía. Limita o bloquea el uso de tarjetas durante el período de pago.

- Buscar atajos que no existen. No hay método que elimine deudas de la noche a la mañana sin consecuencias. Los servicios que prometen «borrar deudas» sin pagar suelen ser estafas o generan problemas legales.

- No celebrar los avances. Cancelar una deuda merece reconocimiento. Sin pequeñas victorias, la motivación cae y el plan se abandona antes de terminar.

- No atacar la causa raíz. Si las deudas vinieron de gastos impulsivos o falta de presupuesto, salir de ellas sin cambiar ese hábito garantiza que vuelvan.

Conclusión

Salir de deudas en Perú no es un proceso inmediato, pero sí es completamente posible con un plan claro. El orden importa: primero saber cuánto debes, luego liberar dinero, elegir un método de pago y mantener el plan sin generar deudas nuevas. Cada cuota pagada es un paso real hacia una situación financiera más estable, y cada deuda cerrada reduce la presión sobre tu presupuesto mensual.

Preguntas frecuentes

¿Cómo salir de deudas rápido en Perú?

Para salir de deudas más rápido en Perú debes liberar el mayor dinero posible de tus gastos mensuales y destinarlo al pago de la deuda con mayor tasa de interés primero. Cada sol extra que destines al pago reduce el tiempo total y el costo en intereses. No hay atajos reales, pero sí hay un orden que acelera el proceso.

¿Qué es mejor: método bola de nieve o avalancha?

El método avalancha es más eficiente en términos de costo total porque ataca primero las deudas con mayor tasa de interés. El método bola de nieve es mejor si necesitas motivación rápida, porque permite cerrar deudas más pronto. La mejor opción es la que puedas mantener durante todo el plan sin abandonar.

¿Cómo salir de deudas si no tengo dinero?

Si el ingreso mensual no alcanza para cubrir las cuotas mínimas, lo primero es contactar directamente a los acreedores para negociar una reprogramación o reducción de cuotas. Las entidades financieras en Perú suelen preferir una negociación antes que un proceso de cobranza. También puedes consultar con INDECOPI si tienes problemas con prácticas de cobranza abusivas.

¿Las deudas prescriben en Perú?

Sí. Las deudas civiles en Perú prescriben a los 10 años. Que una deuda haya prescrito no la elimina automáticamente del historial crediticio, pero limita las acciones legales que puede tomar el acreedor. Antes de asumir que una deuda prescribió, es recomendable asesorarse con un abogado.

¿Pagar mis deudas mejora mi historial en Infocorp o Sentinel?

Sí, pero no de forma inmediata. Desde agosto de 2025, la Ley 32327 obliga a las entidades a actualizar el historial en un máximo de 10 días hábiles tras regularizar una deuda. Tu calificación pasa de rojo a verde una vez procesado el cambio, lo que mejora progresivamente tu perfil crediticio ante futuras evaluaciones.