En Perú, cada mes, una parte de tu sueldo se destina a tu fondo de pensiones. Sin embargo, pocos se detienen a preguntarse con seriedad: ¿realmente me alcanzará esa pensión para vivir bien cuando me jubile?

En este artículo analizamos el costo actual de la canasta básica familiar y estimamos la pensión proyectada para un joven profesional promedio, con el fin de responder a esa pregunta con datos reales, simulaciones oficiales y un análisis crítico sobre lo que puedes esperar del sistema de pensiones en el país.

¿Cuánto cuesta vivir hoy y cuánto costará mañana?

Según un análisis de Infobae, el costo promedio mensual de la canasta básica familiar en Perú asciende a S/ 2.976. Esta cifra incluye alimentos, transporte, salud y otros servicios esenciales para un hogar promedio.

Sin embargo, ese monto no es estático. El Banco Central de Reserva del Perú (BCRP) estima que la inflación anual promedio se sitúa entre 1 % y 3 %. Si proyectamos esa tendencia durante 40 años —cuando muchos trabajadores actuales se jubilen—, el costo de esa misma canasta podría superar los S/ 6.500 mensuales.

Simulación real de pensión AFP

Veamos un ejemplo real que puedes replicar tú mismo utilizando la calculadora oficial de pensión. Es gratuita, rápida y permite estimar tu pensión futura según tu AFP.

Escenario simulado:

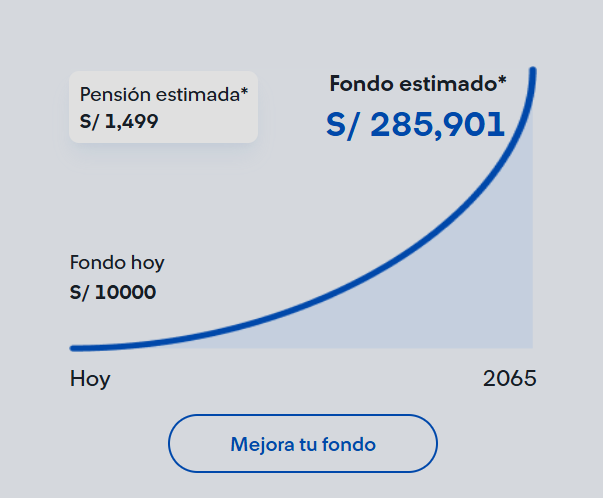

Resultado estimado:

Comparación con el costo de vida actual

| Concepto | Monto |

| Canasta básica actual | S/ 2.976 |

| Pensión estimada | S/ 1.499 |

| Déficit mensual | S/ 1.477 |

¿Por qué depender sólo de tu AFP es un error costoso?

El sistema privado de pensiones cumple una función clara: generar rentabilidad a largo plazo. Sin embargo, como se ha demostrado, no garantiza una jubilación digna. Muchos afiliados podrían terminar trabajando en la vejez o dependiendo de sus familiares.

El mito de “si sigo aportando, me alcanza”

Incluso manteniendo un sueldo constante durante 40 años, el fondo proyectado no cubre el costo de vida estimado. Además, existen riesgos asociados, como retiros legislativos, baja rentabilidad o inestabilidad económica.

¿Qué puedes hacer hoy?

No se trata de abandonar tu AFP, sino de complementarla con una estrategia de ahorro adicional. Una opción accesible y realista es el ahorro en dólares.

¿Por qué ahorrar en dólares?

- El dólar ha ganado valor frente al sol en los últimos 20 años.

- Si hoy cambias S/ 360, obtienes aproximadamente $100.

- En 40 años, esos $100 podrían valer S/ 400 o más.

Plan de acción sugerido

- Ahorra $100 mensuales desde los 25 hasta los 65 años.

- Acumularás $48.000 en total.

- A un tipo de cambio proyectado de S/ 4.00, eso equivale a S/ 192.000.

- Si inviertes esos dólares en un índice como el S&P 500 —que tiene un retorno promedio del 10 % anual, según Fintech Finder—, ese monto podría duplicarse.

Si deseas comenzar hoy mismo, puedes utilizar plataformas como Kambista, la casa de cambio digital más confiable del Perú. Además, puedes aplicar el cupón ¨MEGUSTALAINFO¨ para obtener un beneficio exclusivo en tu primer cambio.

Conclusión

La pensión proporcionada por tu AFP no es suficiente para cubrir el costo de vida actual ni futuro. Simular tu pensión y comprender la brecha financiera es apenas el primer paso. Lo más importante es tomar acción desde hoy: diversifica tus ahorros, invierte en activos con potencial de crecimiento y asegura tu independencia financiera a largo plazo.

Preguntas frecuentes

¿Cómo puedo calcular mi pensión futura?

Puedes utilizar la calculadora oficial de la SBS, donde solo necesitas ingresar tu edad, sueldo, fondo actual y AFP.

¿Puedo ahorrar en dólares desde Perú fácilmente?

Sí. Plataformas como Kambista te permiten cambiar soles a dólares al mejor tipo de cambio y depositarlos en tu cuenta bancaria.

¿Qué sucede si ya hice retiros de mi fondo AFP?

Tu pensión futura será menor. Se recomienda realizar una nueva simulación y considerar mecanismos alternativos de ahorro.

¿Invertir en bolsa es seguro?

Ninguna inversión es completamente segura, pero índices como el S&P 500 tienen retornos históricos del 10 % anual. Infórmate adecuadamente antes de invertir.