¿Por qué analizar el dólar por periodos presidenciales?

El comportamiento del dólar suele variar por factores como las expectativas del mercado, las decisiones de inversión, los cambios regulatorios, los flujos de capital y las señales de gobernabilidad. Cuando la estabilidad política se altera, cada gobierno puede generar un escenario distinto que modifica la percepción de riesgo y, con ello, la demanda de dólares.

Analizar cada gobierno permite entender no sólo en qué momentos se movió más el dólar, sino también por qué ocurrió. Este enfoque ayuda a identificar las causas que impulsaron esos cambios y a detectar patrones que se repiten en el tiempo, lo que facilita tomar decisiones económicas más informadas pensando en el mediano y largo plazo.

¿Cómo influyen los cambios políticos en el comportamiento del dólar?

Las transiciones presidenciales pueden cambiar las expectativas de inversión, el nivel de riesgo país, los planes fiscales y la confianza empresarial. Cuando el perfil del nuevo gobierno o su entorno institucional se perciben frágiles, es común que inversionistas y empresas busquen proteger su capital dolarizándolo. Esa mayor demanda de dólares suele traducirse en un alza del tipo de cambio.

En cambio, los periodos de estabilidad política y económica tienden a atraer capitales, fortalecer la moneda local y reducir la volatilidad. De este modo, la percepción sobre la solidez del gobierno influye de forma directa en el comportamiento del dólar.

Importancia del tipo de cambio en la economía peruana

El valor del sol depende en buena parte de los flujos de dinero externos, como las exportaciones mineras, la inversión de largo plazo, el financiamiento internacional y la confianza en la economía. Cuando el tipo de cambio se mantiene estable, los costos de endeudarse bajan, las empresas pueden planificar con mayor seguridad y se evitan presiones inflacionarias. En cambio, una subida brusca del dólar afecta a los hogares, a las empresas importadoras y a los proyectos que dependen de insumos del exterior.

Por eso, el tipo de cambio funciona como un termómetro del estado económico del país. El BCRP observa este termómetro porque le permite identificar si es necesario realizar una intervención para estabilizar el mercado o si la situación marcha con normalidad y no requiere ajustes. De esta forma, el dólar se convierte en una referencia clave para tomar decisiones que busquen beneficiar a toda la economía por igual.

Otros factores que afectan al tipo de cambio

El dólar no se mueve únicamente por política interna. Su dirección responde también a:

- Flujos de inversión extranjera directa.

- Balanza comercial y disponibilidad de divisas.

- Movimientos de tasas de interés de la Reserva Federal.

- Gestión del Banco Central y nivel de reservas internacionales.

- Precios internacionales del cobre y otros metales de exportación.

- Eventos globales como pandemias, crisis financieras o conflictos externos.

Cuando varios de estos factores se combinan con un contexto político inestable, el efecto sobre el tipo de cambio se intensifica. Eso es justamente lo que se ha visto en las últimas semanas, tal como muestra el gráfico elaborado por Kambista.

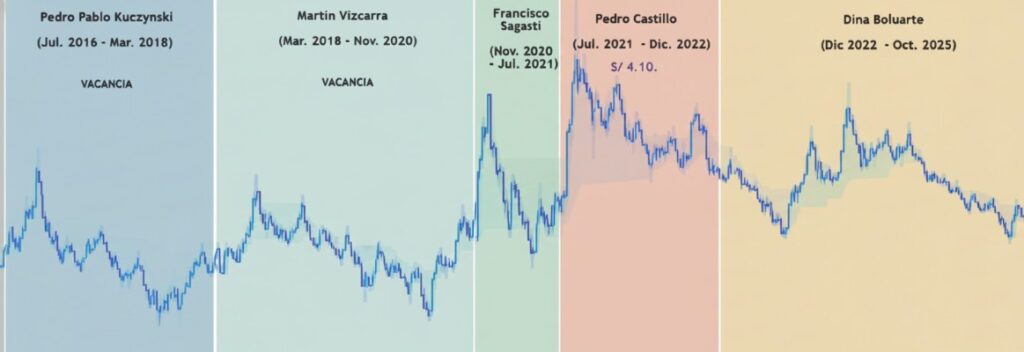

Comportamiento del dólar por periodos presidenciales

1. Gobierno de Pedro Pablo Kuczynski

Entre 2016 y 2018, el Perú operó en un entorno internacional especialmente favorable: los precios del cobre estaban en ascenso, la inversión extranjera llegaba con fuerza y el riesgo país se mantenía en niveles bajos. Este escenario permitió que el sol se mantuviera firme y mostrara una apreciación constante frente al dólar.

La crisis política que terminó en la renuncia presidencial comenzó a afectar la confianza, pero su impacto en el tipo de cambio fue limitado. Las buenas condiciones externas y la solidez del Banco Central ayudaron a contener la volatilidad, lo que permitió que la moneda peruana se mantuviera en uno de sus niveles más fuertes de la última década.

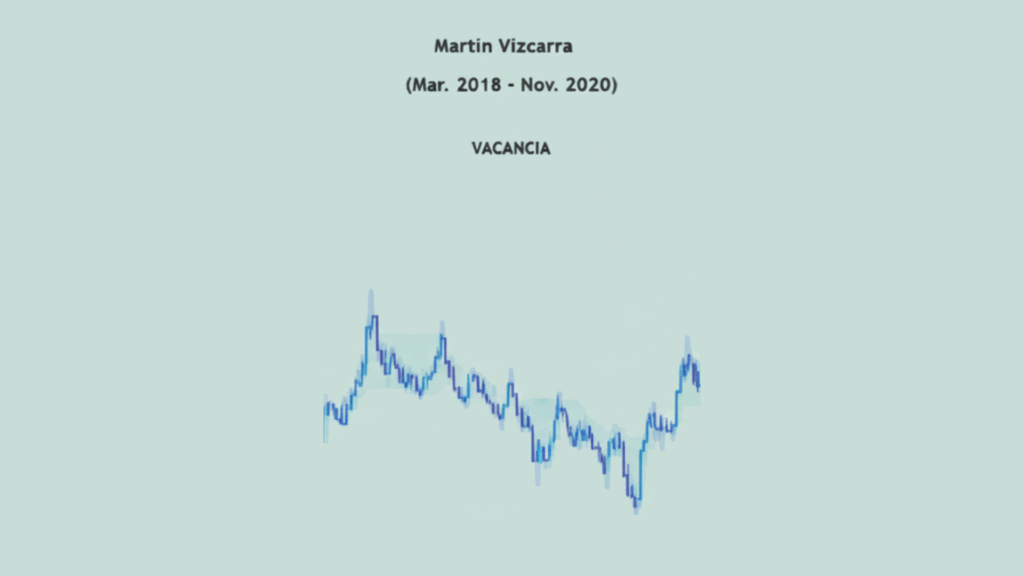

2. Gobierno de Martín Vizcarra

El relevo presidencial abrió un periodo de incertidumbre institucional y la economía empezó a sentir la caída de la inversión privada junto con el deterioro del clima político. Aunque los precios de los metales seguían ofreciendo un respaldo importante, la percepción de riesgo aumentó de forma constante.

En ese escenario, el dólar comenzó a mostrar una tendencia alcista más marcada. No fue un salto brusco, pero sí un avance sostenido que reflejaba el desgaste institucional y la menor llegada de capitales hacia proyectos de largo plazo. El dólar dejó atrás la estabilidad previa y entró en una etapa de mayor vulnerabilidad.

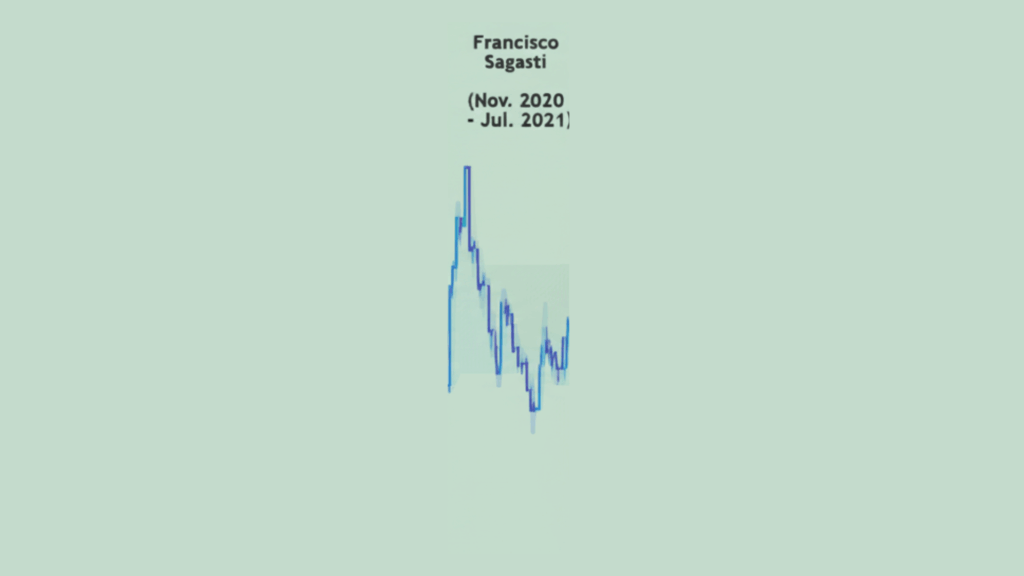

3. Gobierno de Francisco Sagasti

La economía sufrió una contracción profunda, el déficit fiscal aumentó y el riesgo país se elevó con fuerza. Muchas empresas y familias optaron por demandar más dólares como medida de protección frente al impacto de la pandemia y económico.

En medio de este escenario, el Banco Central utilizó una parte importante de sus reservas y de sus instrumentos cambiarios para contener la volatilidad. Aun así, el tipo de cambio subió a niveles muy superiores a los de años previos. El contexto internacional actuó como un amplificador de las tensiones internas y reforzó la presión sobre el sol.

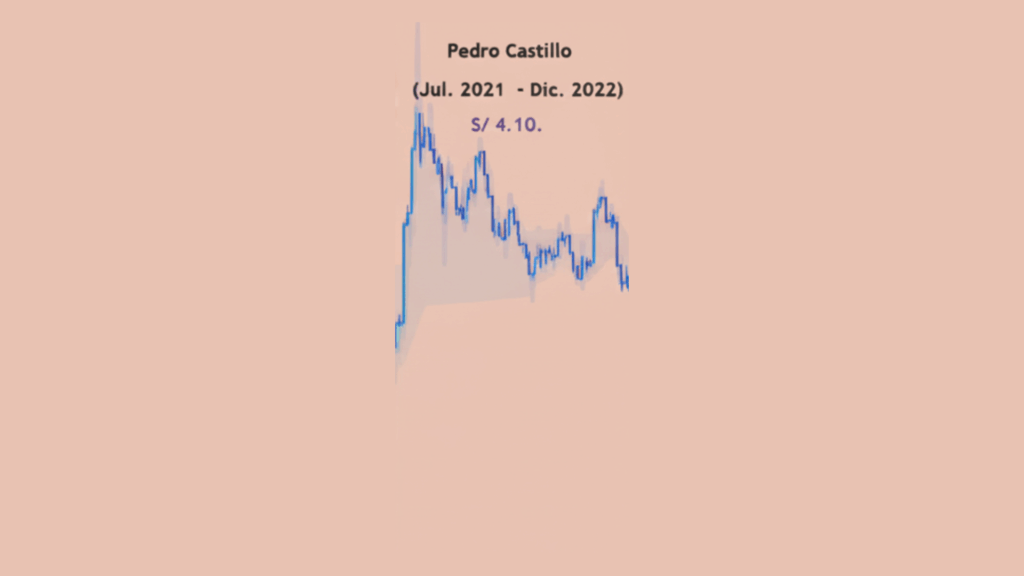

4. Gobierno de Pedro Castillo

La inestabilidad política alcanzó su punto más crítico. Los cambios constantes de gabinete, la incertidumbre regulatoria, las tensiones con sectores productivos y el deterioro en las calificaciones crediticias aceleraron la salida de capitales y la dolarización de portafolios. Todo este escenario empujó al tipo de cambio hacia sus niveles más altos dentro del periodo analizado.

Pese a que el cobre registraba precios récord, la inversión extranjera no logró aprovechar ese ciclo debido al clima político adverso. El sol enfrentó presiones intensas que solo pudieron moderarse parcialmente gracias a las intervenciones del Banco Central, que buscó evitar una mayor volatilidad en el mercado cambiario.

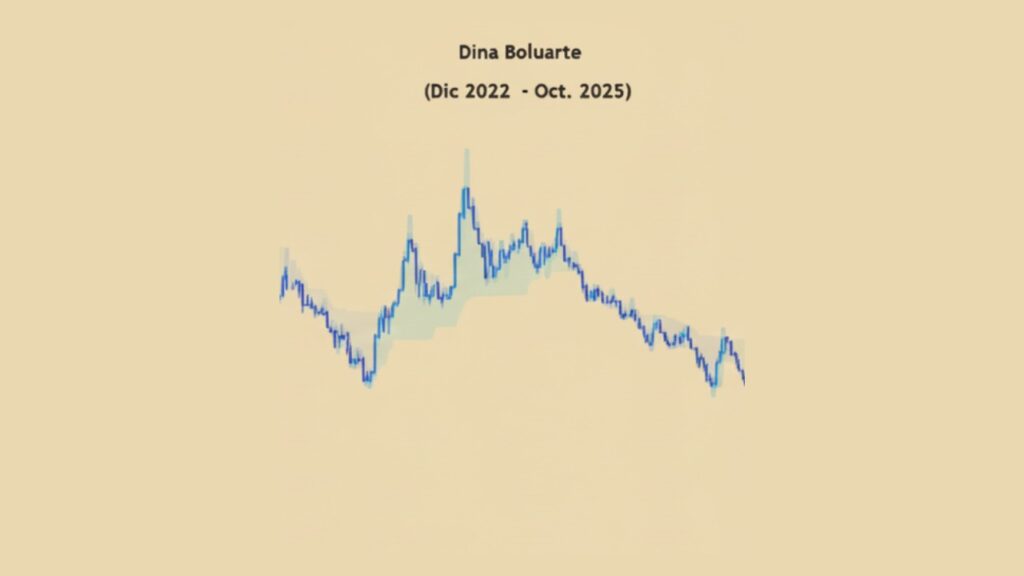

5. Gobierno de Dina Boluarte

El dólar retrocedió frente a los picos previos gracias a una mezcla de precios de metales relativamente altos, una recuperación del saldo comercial y una menor volatilidad política en comparación con años anteriores. Aun así, la cotización no regresó a los niveles de 2016–2018.

La inversión extranjera siguió contenida y la percepción de riesgo, aunque más moderada, se mantuvo por encima de los promedios históricos. El resultado fue una estabilidad relativa: sin sobresaltos fuertes, pero también sin señales de una apreciación significativa del sol.

¿Qué gobierno tuvo el dólar más alto?

Variación del dólar por gobiernos

El máximo nivel del comportamiento del dólar en el periodo analizado se registró durante el gobierno de Pedro Castillo. La combinación de incertidumbre política, salida de capitales, deterioro en la confianza empresarial y reducción en el ritmo de inversión generó la mayor presión alcista. Aunque algunos picos ya habían aparecido durante la pandemia, el nivel alcanzado en este periodo superó los registros previos.

Factores comunes

Los periodos con el dólar más elevado comparten tres patrones:

- Aumento del riesgo político: vacancias, cambios de gabinete, incertidumbre normativa.

- Disminución de flujos de inversión: proyectos paralizados, decisiones postergadas y salida de capitales.

- Demanda preventiva de dólares: empresas y personas buscando refugio ante escenarios impredecibles.

Estos factores se retroalimentan. Cuando la confianza cae, el riesgo sube; cuando el riesgo sube, aumenta la dolarización; y cuando aumenta la demanda por dólares, la cotización se eleva incluso si los fundamentos externos son favorables.

Evolución histórica del dólar

El periodo 2016–2024 deja ver cuatro etapas bien definidas.

- Estabilidad y fortaleza del sol (2016–2017): la moneda se apreció de manera moderada gracias a una inversión sólida y a un entorno externo favorable.

- Inicio de la presión alcista (2018–2019): la incertidumbre institucional creció y la llegada de inversiones comenzó a reducirse.

- Salto brusco y máxima volatilidad (2020–2022): la pandemia, el aumento del déficit fiscal, el ascenso del riesgo país y la crisis política coincidieron y generaron el periodo más tenso para el tipo de cambio.

- Moderación parcial (2023–2024): el impulso exportador y una menor tensión política estabilizaron el dólar, aunque sin un retorno a los niveles previos.

Esta evolución confirma que el tipo de cambio responde a la suma de factores internos y globales, más que a un hecho aislado o a una decisión específica del gobierno. Esa trayectoria puede observarse con claridad en el gráfico elaborado por Kambista.

Relación entre estabilidad política y el tipo de cambio

La evidencia del periodo analizado muestra una relación consistente: cuando la estabilidad política se debilita, el tipo de cambio tiende a subir, incluso en momentos de buenos precios de exportación o de un entorno internacional favorable. Esto ocurre porque la previsibilidad funciona como un activo económico clave. Sin un marco político estable, las inversiones se frenan, los capitales salen y el Banco Central debe recurrir a reservas para evitar movimientos bruscos.

Cuando la institucionalidad funciona de manera ordenada y predecible, los mercados asumen menos riesgo y la presión sobre el comportamiento del dólar disminuye. Un entorno estable no garantiza una apreciación automática del sol, pero sí reduce la volatilidad y genera condiciones más favorables para el flujo de inversiones y la estabilidad cambiaria.

Proyección hacia los siguientes años

El comportamiento del dólar en el futuro estará marcado por tres factores principales.

- El primero son las condiciones externas, ya que la demanda global de metales definirá gran parte del ingreso de divisas; un ciclo desfavorable del cobre elevaría la presión sobre el tipo de cambio.

- El segundo factor es la estabilidad institucional. Cuando las decisiones políticas generan predictibilidad mediante reglas claras, coherencia regulatoria y respeto por el marco institucional, el riesgo disminuye y el sol gana solidez.

- El tercer eje depende de la recuperación de la inversión extranjera en proyectos mineros, energéticos y de infraestructura, fundamentales para sostener la demanda de soles y amortiguar posibles shocks externos.

Si alguno de estos pilares se debilita, el comportamiento del dólar podría volver a una trayectoria alcista. Si los tres avanzan en conjunto, es posible alcanzar un periodo de estabilidad más prolongado. Para seguir de cerca esta evolución, Kambista ofrece estos cuadros actualizados en tiempo real que muestran el valor del dólar según distintos montos en soles, una herramienta útil para monitorear cómo se mueve la economía día a día.

Conclusión

El comportamiento del dólar en los últimos cinco gobiernos no respondió a decisiones aisladas ni a explicaciones simplistas. Su evolución estuvo marcada por cambios en el riesgo político, variaciones en los flujos de inversión, shocks internacionales, precios de exportación y la capacidad del Estado para manejar momentos de tensión.

El periodo en el que el dólar alcanzó su nivel más alto coincidió con el deterioro político más profundo, mientras que las etapas de mayor estabilidad se dieron cuando ingresaron capitales con fuerza y la confianza empresarial era elevada. En ese sentido, el tipo de cambio funciona como una lectura directa del país. Cuando las instituciones se fortalecen, la moneda también encuentra espacio para estabilizarse. De la misma forma, cuando la incertidumbre aumenta, el sol refleja ese deterioro.

Preguntas frecuentes

¿El gobierno influye directamente en el dólar?

Influye a través de la estabilidad política, la confianza y la predictibilidad. No controla el tipo de cambio, pero sí puede afectar los factores que lo mueven.

¿Por qué un país con altos precios del cobre puede tener un dólar alto?

Si la incertidumbre política es grande, la salida de capitales puede superar los ingresos por exportaciones.

¿El Banco Central puede evitar que el dólar suba?

Puede moderar la volatilidad, no fijar el precio. Su labor es evitar movimientos desordenados.

¿Qué indicador anticipa mejor la dirección del dólar?

El riesgo país combinado con la tendencia de inversión extranjera suele anticipar giros significativos.

¿El dólar puede volver a niveles previos a 2017?

Sería posible sólo si convergen estabilidad política, inversión creciente y un entorno global favorable.