Ahorrar en soles puede ser más costoso a largo plazo que ahorrar en dólares, principalmente por dos razones: la inflación y la devaluación del sol. Pero, ¿a qué se debe? El sol pierde poder adquisitivo más rápido debido a una inflación históricamente más alta que la de economías como la estadounidense. Además, el sol tiende a depreciarse frente al dólar, lo que reduce el valor real de los ahorros si se mantienen únicamente en soles.

Por otro lado, el dólar ofrece mayor estabilidad, sobre todo en contextos de incertidumbre económica o política. También facilita el acceso a inversiones internacionales y protege mejor el valor de tus fondos frente a los cambios del mercado. Por eso, cada vez más personas consideran ahorrar en dólares para preservar su dinero en el tiempo.

La inflación: el enemigo silencioso

La inflación es el aumento sostenido de los precios de bienes y servicios, lo que reduce el poder adquisitivo de una moneda. En el Perú, la inflación históricamente ha sido más alta que en países con economías basadas en el dólar, como Estados Unidos. Según el Banco Central de Reserva del Perú (BCRP), la inflación promedio anual en el Perú entre 2010 y 2024 ha oscilado entre 2% y 4%, aunque picos como el de 2022 alcanzaron cerca del 8.33%.

En contraste, la inflación en Estados Unidos suele ser más baja, rondando el 2% anual, según datos de la Reserva Federal. Esto significa que los ahorros en soles pierden valor más rápido que los ahorros en dólares.

Ejemplo:

Si ahorras S/ 10,000 con una inflación del 4% anual, en 5 años tu dinero valdrá aproximadamente S/ 8,000 en términos reales (poder adquisitivo). En cambio, con una inflación del 2% en dólares, $2,500 valdrían cerca de $2,250.

| Años | Inflación Perú | Inflación EE.UU. | Valor real S/10,000 (4%) | Valor real $2,500 (2%) |

| 1 | 4% | 2% | S/9,600 | $2,450 |

| 5 | 4% | 2% | S/8,000 | $2,250 |

La devaluación del sol frente al dólar

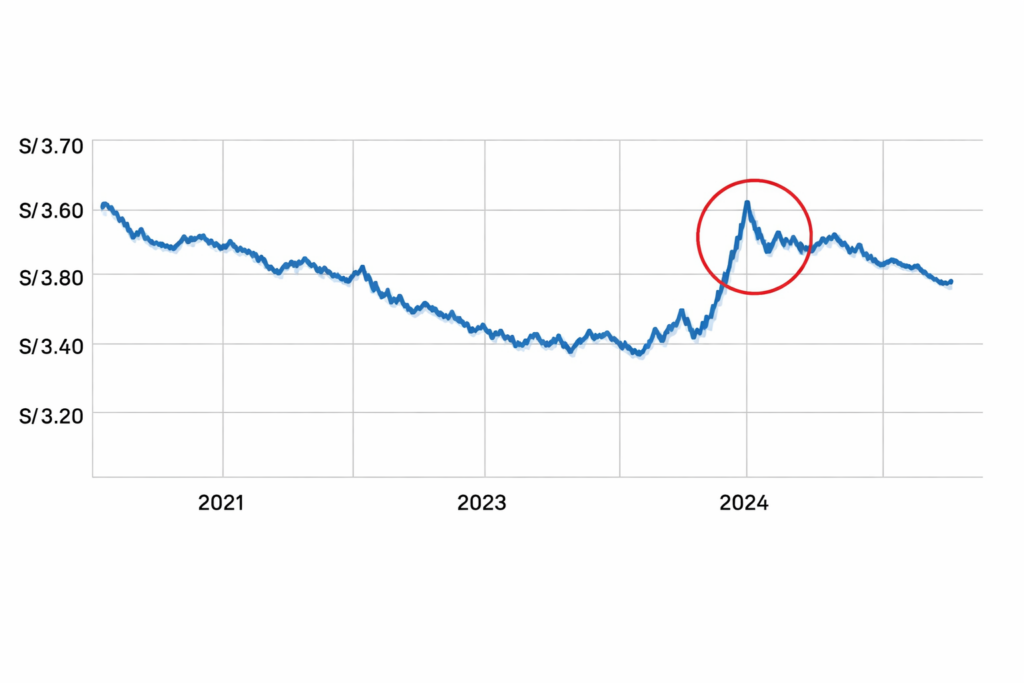

El tipo de cambio es otro factor clave. El sol peruano (PEN) tiende a devaluarse frente al dólar estadounidense (USD) a lo largo del tiempo debido a la dependencia de la economía peruana de exportaciones de minerales y a la fortaleza global del dólar. Por ejemplo, en 2015, un dólar equivalía a aproximadamente S/ 3.20, mientras que en julio de 2025, el tipo de cambio ha superado los S/ 3.56, según datos del BCRP.

Si ahorras en soles, el valor de tus ahorros en términos internacionales disminuye cada vez que el sol se devalúa. Por otro lado, el dólar mantiene su valor global, lo que lo convierte en una moneda más estable para ahorrar, especialmente si planeas gastos en el extranjero o inversiones internacionales.

Imagina que ahorraste S/ 10,000 en 2020, cuando el tipo de cambio era S/ 3.50 por dólar (equivalente a $2,857). En 2025, con un tipo de cambio estimado de S/ 3.56, esos mismos S/ 10,000 equivalen a solo $2,809. Si hubieras ahorrado en dólares, conservarías los $2,857 completos hasta con una leve ganancia. Ahorro en dólares = mayor estabilidad.

| Año | Tipo de cambio (S/ por USD) | Valor de S/ 10,000 en USD |

| 2020 | 3.50 | $2,857 |

| 2025 | 3.56 | $2,809 |

Estabilidad del dólar como moneda de refugio

El dólar estadounidense es considerado una moneda de refugio a nivel global. En tiempos de incertidumbre económica, como crisis políticas o recesiones, los inversionistas tienden a refugiarse en el dólar, lo que refuerza su estabilidad. En el Perú, eventos como elecciones presidenciales o inestabilidad política suelen debilitar el sol, mientras que el dólar se mantiene más resistente.

Por ejemplo, durante la crisis política de 2021-2022 en Perú, el tipo de cambio alcanzó picos históricos, afectando directamente el valor de los ahorros en soles. Ahorrar en dólares protege contra estas fluctuaciones locales.

Costos de oportunidad al ahorrar en soles

Ahorrar en soles puede limitar tus oportunidades de inversión. Muchas plataformas de inversión internacionales (como fondos mutuos, acciones o bienes raíces en el extranjero) requieren pagos en dólares. Si tus ahorros están en soles, cada conversión implica una pérdida por el tipo de cambio o comisiones bancarias, que pueden ser significativas.

Además, los productos financieros en dólares, como depósitos a plazo fijo en bancos peruanos o cuentas de ahorro en el extranjero, suelen ofrecer tasas de interés competitivas y menor riesgo de devaluación.

¿Cómo proteger tus ahorros?

Si estás considerando ahorrar en dólares, aquí te dejamos algunas estrategias para maximizar el valor de tu dinero:

Paso 1: Abre una cuenta en dólares

La mayoría de los bancos peruanos ofrecen cuentas de ahorro o depósitos a plazo en dólares con intereses competitivos.

Paso 2: Diversifica tus ahorros

No pongas todo tu dinero en una sola moneda. Mantén una parte en soles para gastos locales y otra en dólares para protegerte contra la devaluación. Sobre todo porque a pesar de que el sol se devalúa más que el dólar a lo largo del tiempo, su devaluación es controlada lo que ha ocasionado que sea reconocida como la moneda más estable de Latam.

Paso 3: Invierte en activos dolarizados

Considera fondos mutuos, bonos o bienes raíces denominados en dólares para hacer crecer tus ahorros.

Paso 4: Monitorea el tipo de cambio

Cambia tus soles a dólares en momentos en que el tipo de cambio sea favorable, usando plataformas confiables como Kambista ya que es una casa de cambio regulada por la SBS.

Paso 5: Consulta con un asesor financiero

Un experto puede ayudarte a diseñar un plan de ahorro que combine ambas monedas según tus objetivos.

Preguntas frecuentes

¿Es seguro ahorrar en dólares?

Sí, siempre que uses bancos o instituciones financieras reguladas por la Superintendencia de Banca, Seguros y AFP (SBS). Las cuentas en dólares están protegidas por el Fondo de Seguro de Depósitos.

¿Qué pasa si el dólar baja de valor?

Aunque el dólar puede fluctuar, históricamente ha sido más estable que el sol. Diversificar tus ahorros reduce este riesgo.

Conclusión

Ahorrar en soles puede ser más caro que ahorrar en dólares a largo plazo debido a la inflación, la devaluación del sol frente al dólar y la menor estabilidad de la moneda peruana. Por otro lado, el dólar ofrece mayor protección contra la pérdida de poder adquisitivo y mejores oportunidades de inversión. Sin embargo, la decisión depende de tus necesidades: si gastas principalmente en soles, mantener una parte de tus ahorros en esta moneda es práctico.

¿Listo para optimizar tus ahorros? Evalúa tus objetivos financieros, diversifica tus monedas y consulta con un experto para tomar la mejor decisión. ¡Empieza a proteger tu dinero hoy mismo! Usa el cupón ¨BUENKAMBIO¨ para obtener un tipo de cambio preferencial en Kambista, la primera casa de cambio digital del Perú.